5 krokov k poriadku v osobných financiách

Vianoce sú pre mnohých hlavnou sezónou utrácania. Darčeky pre rodinu a známych, kúpa dovolenky, lyžovačky, bohatý jedálniček a bujaré oslavy príchodu nového roku dokážu narobiť slušný prievan v rodinných financiách.

Juraj Hrbatý | Osobné financie | 30. november 2021

Ak ste si za týmto účelom celý rok poctivo šetrili a ani zvýšené výdavky v letných mesiacoch vami nezamávali, gratulujem. Patríte k menšine Slovákov, ktorí nenechávajú svoju (finančnú) budúcnosť na náhodu. Pokiaľ ste ešte neobjavili čaro finančného plánovania, pokúsim sa vás presvedčiť o výhodách zodpovedného prístupu k osobným financiám.

Nikoho asi neteší, keď každý mesiac len tak tak vyžije z výplaty a modlí sa, aby sa mu nepokazila chladnička, práčka alebo nebodaj auto. Určite by sa vám tiež lepšie spávalo s vedomím, že máte pokryté všetky výdavky na najbližšie obdobie a aj v prípade neočakávaných udalostí máte na účte našetrených dosť peňazí. Nie je to pritom nereálny cieľ. Aj zdanlivo drobné zmeny môžu zásadným spôsobom zmeniť váš život. Pozrime sa teda, ako na to:

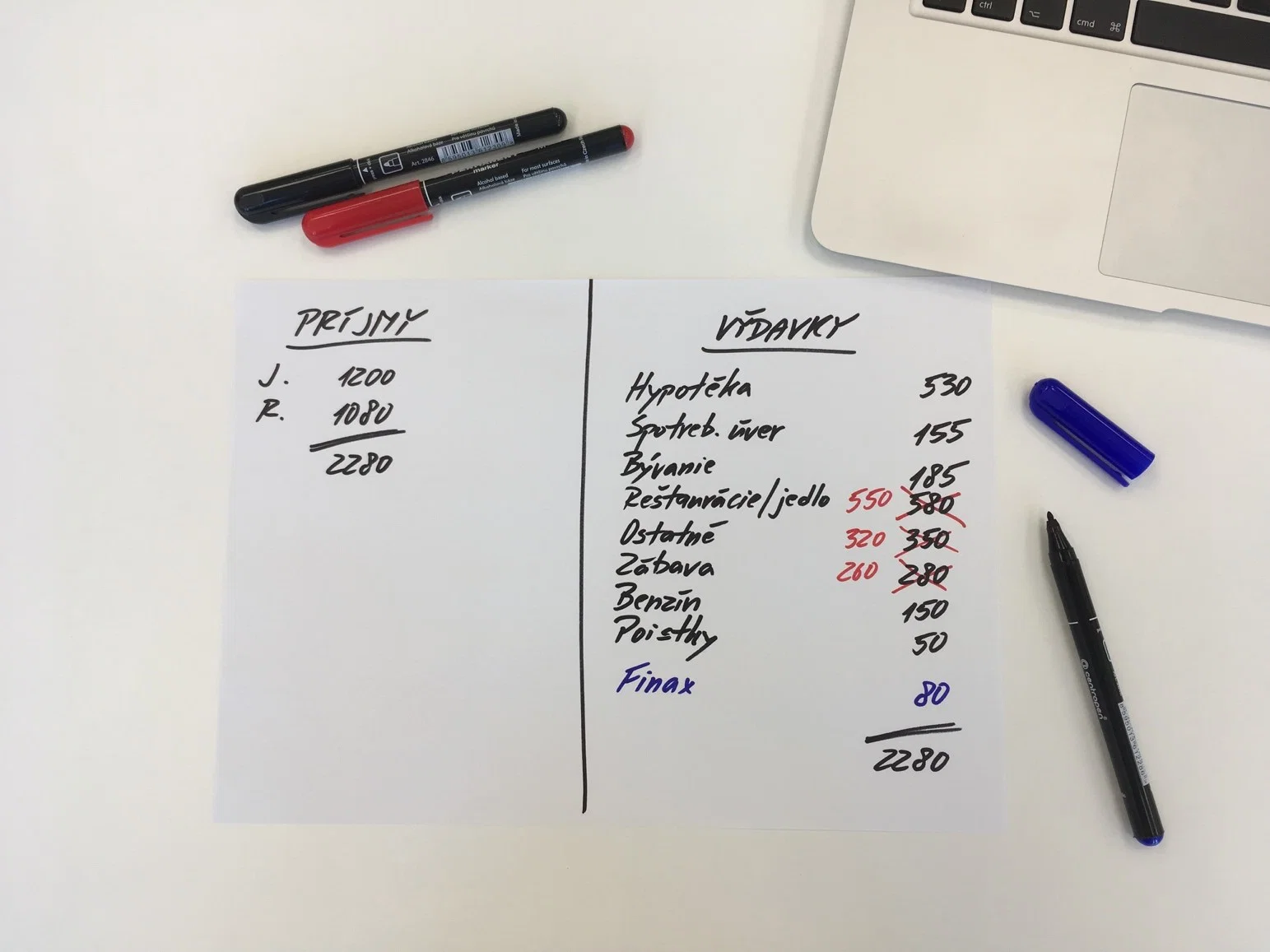

1. Sledujte výdavky

Ak chcete mať v osobných financiách poriadok, mali by ste mať v prvom rade prehľad o tom, koľko a na čo utrácate. V prvej fáze si teda skúste aspoň jeden alebo dva mesiace poctivo zapisovať všetky výdavky. Budete prekvapení, kam zbytočne odtekajú vaše peniaze a v akých objemoch.

Žiadny strach, ceruzku a papier k tomu už nepotrebujete. Doba pokročila, so sledovaním výdavkov vám môže pomôcť aplikácia v mobile, prípadne sa môžete spoľahnúť na výpis z elektronického bankovníctva vašej banky, pokiaľ ste všetky výdavky uhrádzali platobnou kartou alebo prevodom z vášho bankového účtu.

Chcete vidieť do budúcnosti? Skúste Finbota.

Začnite ešte dnes.

Následne si rozdeľte výdavky na fixné, ktoré sa opakujú pravidelne každý mesiac a ktorých výšku neviete výraznejšie ovplyvniť (napr. splátky úverov, nájomné, platby za energie a pod.) a variabilné, ktorých výška môže z mesiaca na mesiac kolísať (potraviny, drogéria, oblečenie, koníčky a iné).

Spočítajte si tiež celkové mesačné príjmy. Ak ich neviete naspamäť, pozrite sa na výplatnú pásku od vášho zamestnávateľa alebo výpis z bankového účtu. Nevynechajte prípadné príjmy z prenájmu alebo z iných zdrojov. Sčítaním všetkých príjmov sa dostanete k príjmovej stránke osobného rozpočtu. Ak nechcete žiť na dlh, práve ste zistili aj hranicu svojich maximálnych možných výdavkov.

2. Vyjasnite si priority

Prehodnoťte každý výdavok položku po položke a zamyslite sa nad tým, či ho chcete zvýšiť, znížiť, prípadne úplne eliminovať. Určite nájdete výdavky, bez ktorých sa kvalita vášho života nezmení. Ak máte úvery s úrokovou sadzbou vyššou ako 5%, zvážte ich konsolidáciu alebo predčasné splácanie.

Oveľa väčší manévrovací priestor budete mať pravdepodobne v kategórii variabilných výdavkov, týmto teda venujte viac času. Ak vás prekvapilo, že v priebehu mesiaca míňate desiatky eur na zbytočnosti, zamyslite sa na tým, či tieto peniaze nechcete využiť aj lepšie.

Pokiaľ si ešte pravidelne neodkladáte peniaze do budúcnosti, nájdite ich vo vašom rozpočte. Aj za cenu zníženia výdavkov v iných oblastiach.

Ak sa vám podarí znížiť mesačné výdavky o 80 eur a rozhodnete sa túto sumu investovať, o 20 rokov budete mať približne 45 291 eur. Po 30 rokoch sa vám pravidelne investovaných 80 eur mesačne zhodnotí na približne 111 761 eur. To už nie je zlý výsledok pri sporení menej ako troch eur denne, všakže?

Skúste sa touto optikou pozerať na všetky vaše výdavky. Škrty v rozpočte pritom nemusia byť vždy bolestivé. Ak dnes míňate na kávičku s kolegyňou z práce každý mesiac 60 eur, môžete túto sumu výrazne zredukovať a ešte mať z toho radosť: raz si dáte kávu v kaviarni, raz u vás doma, raz u nej...

3. Zautomatizujte, čo sa zautomatizovať dá

Keď ste si už spravili poriadok, nastavte si pravidlá, aby vám ten poriadok aj vydržal. Nespoliehajte sa na pamäť. Na pravidelne sa opakujúce platby, ako sú prevody na šetriace a investičné účty, platby za energie, internet, paušály a pod., je najlepšie nastaviť inkaso alebo trvalé príkazy.

Pravidelné platby vás odbremenia od neustáleho prehodnocovania (alebo ignorovania) vašich finančných záväzkov a cieľov. Nikoho by asi nebavilo každý mesiac meditovať na tým, či si môže dovoliť uhradiť všetky splátky úverov, koľko peňazí si vlastne potrebuje odkladať do budúcnosti a či mu zostane niečo aj na prežitie do ďalšej výplaty.

4. Začnite šetriť a investovať

Ak vám doteraz na konci mesiaca nezostávali voľné prostriedky, posielajte si na váš šetriaci alebo investičný účet peniaze ihneď, ako dostanete výplatu. Po čase sa naučíte bez problémov vyžiť aj zo zostávajúcej sumy. Je to len otázka priorít a zvyku.

Ak ešte nemáte vytvorenú finančnú rezervu, pokrývajúcu v ideálnom prípade aspoň 6 mesiacov vašich výdavkov, začnite ňou. Bez finančnej rezervy vami veľmi ľahko zamáva aj menšia finančná pohotovosť (krátkodobý výpadok príjmu, pokazené auto a pod.). Ďalej by sa na rad malo dostať investovanie za účelom zabezpečenia vyššieho príjmu v starobe, prípadne na iné ciele ako napr. kúpa nehnuteľnosti, budovanie majetku a šetrenie pre deti.

Na financovanie krátkodobých cieľov vám dobre poslúžia aj šetriace účty v banke. Ak vás napríklad o pol roka čaká na úhradu väčšia položka (napríklad nákup darčekov na Vianoce alebo letná dovolenka), najlepšie spravíte, keď si potrebné financie našetríte postupne v dostatočnom časovom predstihu.

Pri takomto type sporenia ale nepočítajte so zhodnocovaním vašich peňazí, úroky v bankách sa dnes aj na šetriacich účtoch pohybujú okolo nuly. Ide iba odčlenenie peňazí od vášho bežného účtu. Pri pohľade na zostatok na bežnom účte tak nenadobudnete klamlivý pocit, že môžete míňať viac, ako si vzhľadom na očakávané výdavky môžete dovoliť.

5. Rozpočet pravidelne prehodnocujte

Proces zostavovania rozpočtu vám pomôže vyjasniť si finančné a životné priority. Tie sa ale časom menia, a tak aj akokoľvek dobre nastavený rozpočet bude potrebné skôr či neskôr prispôsobiť vašej aktuálnej situácii.

Zmeny vo výške príjmu, splátok či vašich potrieb a cieľov znamenajú dôvod na prejdenie si celým procesom odznova. Z vlastnej skúsenosti vás ale môžem uistiť, že druhýkrát to bude už oveľa ľahšie a zábavnejšie.