Refinancovať hypotéku alebo si podržať dnešný úrok? Čo sa oplatí?

Snaha centrálnych bánk v spojení s rastúcim rizikom recesie po celej Európe zdražuje pôžičky. Mnoho ľudí preto trápi dilema, či dnes refinancovať hypotéku a poistiť sa pred ďalším rastom úrokov alebo si podržať fixáciu s nízkym úrokom.

Šimon Pekar | Osobné financie | 30. november 2022

Kým pred rokom bola priemerná úroková sadzba na slovenských hypotékach nižšia ako 1%, dnes dlhodobé fixácie atakujú 4%. V súvislosti s tým sme od klienta dostali zaujímavú otázku: Mám hypotéku s 3-ročným fixom a úrokom 1,04%. Aké by museli byť úroky po skončení fixu, aby sa mi oplatilo refinancovať na 10 rokov za 3,5 - 4%?

Ak riešiš podobnú situáciu s odlišnými parametrami, nezatváraj článok. Pripravili sme excel, ktorý ti pomôže situáciu vyhodnotiť.

Aké má klient možnosti?

3-ročná fixácia končí klientovi v marci 2025, a teda hypotéka bola získaná v marci 2022. Keďže otázka nešpecifikovala všetky parametre, budeme pre jednoduchosť predpokladať počiatočnú istinu vo výške 160 000€, pre nákup nehnuteľnosti v hodnote 200 000€ (20% financujeme z vlastných zdrojov). Okrem toho predpokladáme, že hypotéka má od marca 2022 splatnosť 30 rokov.

Prvou možnosťou je dnes (november 2022) hypotéku refinancovať za súčasné úroky na 10-ročnú fixáciu. Nová fixácia by vypršala koncom roka 2032. Pre jednoduchosť budeme predpokladať, že úrok novej hypotéky je 3,75% (stredná hodnota intervalu z otázky). V procese pravdepodobne utrpíme poplatok za predčasné splatenie úveru. Štandardne je vo výške 1% z predčasne splatenej istiny (dlžnej sumy).

Druhou možnosťou je nerobiť dnes nič. Po uplynutí súčasnej fixácie v marci 2025 nám úrok vystrelí na hodnotu, ktorá bude vtedy na trhu prevažovať. Pre jednoduchosť budeme predpokladať, že úroky následne zostanú počas celého porovnávaného obdobia nezmenené.

Úroky v roku 2025 je nemožné presne odhadnúť. Cieľom nášho výpočtu je zistiť, ako vysoké by museli byť úroky v roku 2025, aby sa nám oplatilo uprednostniť možnosť 1, ktorá nás pred týmito úrokmi poistí. Rovnaký výpočet si môžeš urobiť aj ty alebo môžeš pokračovať v čítaní výsledku k tomuto príkladu v tabuľkách.

Prepočítaj si vlastnú situáciu

Keďže každý z nás má iné dĺžky fixácií, úroky a istiny, pripravili sme interaktívny Excel, ktorý zohľadní práve tvoju situáciu.

Pokiaľ ťa súbor po otvorení upozorní na zacyklený odkaz, stlač OK. V nastaveniach Excelu treba povoliť iteračný výpočet. Vľavo hore klikni na Súbor (File), otvor Možnosti (Options), vyber Vzorce (Formulas) a odklikni pole Povoliť iteračný výpočet (Enable iterative calculation).

Potom už v hárku Vstup + výstup vpíš do určených buniek všetky parametre tvojej hypotéky (dátum začiatku súčasnej fixácie, istina, fixovaný úrok, očakávaný úrok po refinancovaní...). K tomu sme nahrali aj krátky videonávod. Ten pracuje s ďalším modelovým príkladom, v ktorom zvažujeme refinancovať 60-tisícovú hypotéku na 5-ročnú fixáciu s úrokom 3%.

Na záver v celom zošite nahraď znak = za rovnaký symbol =. Vzorce v iných hárkoch totiž niekedy automaticky nenačítajú nové hodnoty a toto je jednoduchý spôsob, ako ich do toho dotlačiť.

Ako funguje splátka pri rôznych úrokoch?

Hypotéka má pravidelnú splátku, ktorej výška sa mení iba pri zmene úrokovej sadzby. Každý mesiac časť tejto splátky putuje na zaplatenie úroku (je to percento reps. úrok zo zostávajúcej istiny). Zvyšná časť splátky priamo zníži istinu, čím spláca dlh.

Vyšší úrok spôsobí, že na splácanie istiny pôjde nižšia časť splátok, teda sa bude pomalšie znižovať dlh. Vyšší zostatok istiny rovnako zvyšuje náklady, ktoré zaplatíš na úrokoch.

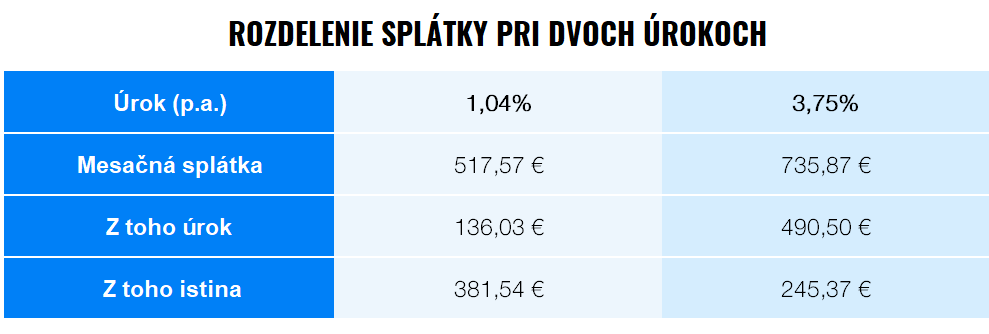

Pokračujme v príklade nášho klienta. V tabuľke je porovnanie oboch úrokov. V prvom stĺpci je výška mesačnej splátky, suma zaplatená na úroku a suma putujúca na znižovanie istiny pri zachovaní úroku 1,04%. V druhom sú tie isté parametre po refinancovaní na 3,75%.

Obe možnosti sú počítané v mesiaci, v ktorom by došlo k refinancovaniu, teda v novembri 2022. V prípade vyššieho úroku je napriek vyššej splátke znižovanie istiny výrazne pomalšie.

Ako posúdiť výhodnosť?

Prvou výzvou v tejto úlohe je vôbec správne zadefinovať, kedy je jedna pôžička výhodnejšia. Vypočítať presnú sumu, ktorú zaplatíme na splátkach a poplatkoch počas celej 30-ročnej splatnosti, je dnes nemožné.

Úroky sa totiž počas tohto obdobia viackrát nepredpokladateľne zmenia, čo bude vplývať na výšku splátky. Na porovnanie výhodností našich možností sme preto zvolili dve kritériá.

Základným kritériom bude zostávajúca dlžná suma v roku 2032. V tom roku by vypršala 10-ročná fixácia, ktorú môžeme získať dnešným refinancovaním.

Vysplácanú istinu sme vybrali z dvoch dôvodov. Po prvé, zostávajúca istina určuje hodnotu vášho dlhu a tým aj hodnotu čistého majetku. Čím nižšia je, tým vyšší majetok máte.

Po druhé, čím vyššia je istina, tým vyššia časť splátky putuje na úrok. Vysplácanie väčšej časti istiny vám teda zníži úrokové náklady bez ohľadu na to, ako sa budú počas doby splatnosti meniť.

K rozdielu v zostávajúcej istine prirátame rozdiel v zaplatených splátkach a poplatkoch, aby sme zohľadnili celkové náklady, ktoré počas tohto obdobia budeš musieť zaplatiť. Dospejeme tak k tomu, aký by musel byť úrok po skončení súčasnej fixácie, aby sme v obidvoch možnostiach stratili približne rovnakú časť majetku.

Výsledok: úroky by museli zostať dlhodobo vysoké

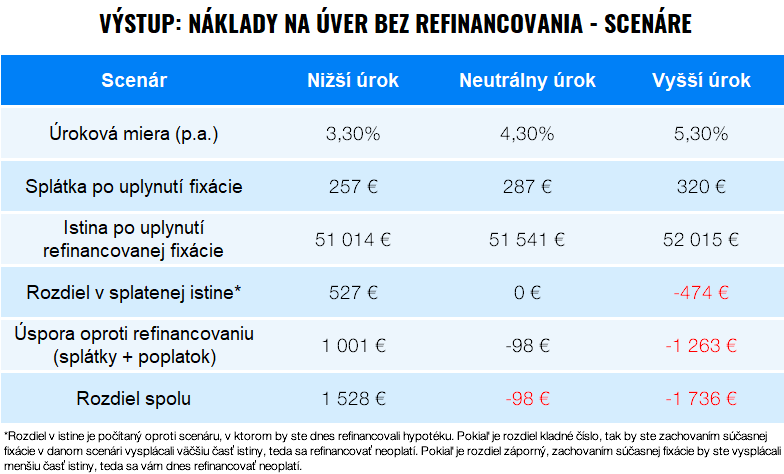

Začali sme hľadaním úroku (nazvime ho neutrálny úrok), pri ktorom by sme mali po uplynutí refinancovanej fixácie v obidvoch scenároch vysplácanú rovnakú sumu z istiny. V možnosti bez refinancovania by úrok po uplynutí počiatočnej fixácie musel stúpnuť na 4,69% p.a.

Hoci by si pri takomto úroku splatil rovnakú časť dlhu, refinancovaním by si stratil na poplatku za predčasné splatenie a miernom rozdiele v splátkach. Táto strata by klesla na minimum, ak by ti banka odpustila poplatok za predčasné vyplatenie úveru.

Vyčíslili sme tiež výhodnosť situácií, v ktorých by sa úroky po uplynutí súčasnej fixácie odlišovali od neutrálneho úroku.

Pokiaľ by boli úroky o pár rokov nižšie, refinancovať by sa dnes rozhodne neoplatilo. Pri súčasnom úroku totiž ide veľká časť vašej splátky do istiny, čiže rýchlo znižujete dlh.

Ak by si po uplynutí fixácie získal úrok 3,69%, tvoja splátka by vyskočila na 713€. To je dokonca trochu nižšie ako 736€, ktoré získaš dnešným refinancovaním. Podržaním súčasnej fixácie teda ušetríš na istine aj splátkach. Za 10 rokov dosiahne táto úspora takmer 13-tisíc eur.

Naopak, pokiaľ by úroky naďalej rástli a zostali do roku 2025 na rozmedzí 5-6%, refinancovať sa dnes rozhodne oplatí. Splátka po uplynutí fixácie by bola tak vysoká (884€), že by to nezachránila ani výhodnosť súčasného úroku. Refinancovaním by si za 10 rokov ušetril takmer 9-tisíc eur.

Je treba podotknúť, že v obidvoch scenároch sú náklady mierne nafúknuté. Keby počas daných 10 rokov úrokové miery opäť klesli, môžeš si hypotéku refinancovať a zabezpečiť fixovanú nižšiu splátku. Keďže to však môžeš urobiť v obidvoch scenároch, nebrali sme túto možnosť do úvahy.

Presne odhadnúť úroky o 2-3 roky je nemožné. Očakáva sa, že krátkodobé úroky nastavované Európskou centrálnou bankou sa v roku 2023 ustália pod 3% (zo súčasných 2%). Potom by potenciálne mohli začať klesať kvôli hrozbe recesie. Tieto prognózy sa však môžu po zverejnení ďalších ekonomických údajov radikálne zmeniť.

Čísla nie sú všetko

Ako pri všetkom, rozhodovanie na základe čísiel a tabuliek nemusí byť automatickým kľúčom k úspechu. Pri takomto rozhodnutí zavážia aj vaše osobné hodnoty.

Pokiaľ preferuješ pocit istoty alebo by tvoj rodinný rozpočet nezvládol prípadnú sekeru splátky presahujúcej 800 eur, refinancuj za dnešné úroky. Pravdepodobnosť získania väčšieho majetku nestojí za obetovanie životného komfortu a pokojného spánku počas najbližších rokov.

Naopak, pokiaľ dokážeš pocit rizika zniesť, ponechajte si súčasnú fixáciu. Úroky by museli ešte solídne porásť a zostať dva roky vysoké, aby sa to finančne neoplatilo.