Pieniądze, które mogą wysłać innych do piekła

Na pewno słyszałeś/-aś o rezerwie finansowej, która ma chronić przed krótkotrwałym brakiem pieniędzy. Być może kojarzysz także ideę FIRE – zgromadzenia wystarczającej ilości pieniędzy, by móc przejść na emeryturę bez względu na wiek. Ale czy słyszałeś/-aś o F*ck you money?

Lucia Šimonová | Finanse osobiste | 26. października 2022

Czasem słyszymy, że osiągnięcie wolności finansowej i wcześniejszej emerytury (FIRE) może nie być dobrym celem. Niektórzy ludzie kochają bowiem swoją pracę na tyle, że wcale nie chcą myśleć o wcześniejszej emeryturze. Ciekawą alternatywą może być jednak oszczędzanie tzw. F*ck You Money.

Czym są F*ck You Money?

Cała filozofia polega na zaoszczędzeniu takiej sumy pieniędzy, dzięki której można żyć przez kilka miesięcy lub lat bez chodzenia do pracy. Pozostawia ona otwarte tylne drzwi, aby żyć bardziej swobodnie.

W przeciwieństwie do zwolenników FIRE, osoby z takim zapasem gotówki wolą utrzymywać wyższy standard życia, gdy biorą bezpłatne wolne. Ta suma jest zatem większa niż rezerwa finansowa i nie ma górnej granicy.

Jak F*ck you money poprawia jakość Twojego życia?

Wyobraź sobie, że od lat nie otrzymałeś podwyżki, na którą uważasz, że zasługujesz. Lubisz swoją pracę, od czasu do czasu robisz nadgodziny, przynosisz do firmy ciekawe projekty. Klienci i współpracownicy uwielbiają z Tobą pracować.

Zbierasz się na odwagę, masz bilans swoich osiągnieć i dane o inflacji. Zwracasz się do swojego przełożonego i prosisz o podwyżkę. Czekasz, ale kierownik nie miał jeszcze okazji zapoznać się z Twoją prośbą. Kiedy przypominasz mu o tym, otrzymujesz krótką odpowiedź: "Dostajesz maksimum tego, co możesz zarabiać. Nie możemy dać ci więcej. Mam nadzieję, że nie czujesz się zdemotywowany/-a".

W rzeczywistości, czujesz się bardzo zdemotywowany/-a. Nie daje Ci to spokoju. Wtedy uświadamiasz sobie, że zbudowana rezerwa pozwoli Ci zmienić Twoją sytuację.

Ta sytuacja jest historią z życia mojego znajomego, który 30 minut po wręczeniu wypowiedzenia dostał propozycję podwyżki, zgodnie z jego pierwotnymi oczekiwaniami. Bez F*ck you money do dziś żyłby w strachu przed utratą dochodów, z których i tak był niezadowolony...

Inne przykłady:

- Możesz łatwiej rozpocząć nowy biznes lub przejść z roli pracownika do roli przedsiębiorcy.

- Masz większą swobodę do złożenia wypowiedzenia, nawet gdy wiesz, że trudno będzie Ci szybko znaleźć nową pracę.

- Masz możliwość zrobienia sobie przerwy na przekwalifikowanie się.

- Dysponujesz rezerwą, która pomoże Ci w przypadku przedłużającego się kryzysu gospodarczego.

- Możesz wziąć dłuższy urlop bezpłatny, zapobiegając wypaleniu zawodowemu lub odzyskując po nim siły.

- Możesz zrezygnować ze współpracy z klientami, z którymi źle Ci się pracuje.

- Możesz planować dłuższe urlopowe wyjazdy, wykorzystując urlop bezpłatny.

- Jesteś przygotowany/-a na wiele różnych sytuacji, na przykład narodziny dziecka, z którym możesz chcieć zostać na jakiś czas w domu.

- Nie musisz liczyć na pomoc państwa, rodziny i przyjaciół.

Mówiąc wprost, dzięki tym pieniądzom można przeżyć pewien okres, a może nawet całe życie tak, jak chcesz. Nie musisz się martwić o to, jak opłacisz rachunki, jeśli uznasz, że chcesz zrobić sobie wolne.

Ci z Was, którzy znają angielski i nie boją się bardziej ekspresyjnego wyjaśnienia, do czego służą F*ck you money, mogą posłuchać definicji wyjaśnionej przez autora książki The Simple Path to Wealth – J. L. Collinsa 😊

Ile pieniędzy potrzebujesz?

Podobnie jak w przypadku rezerwy finansowej, kwota F*ck You money jest indywidualna. Jak wyliczyć, ile wynosi ona w Twoim przypadku?

- Oblicz swoje całkowite roczne wydatki – na mieszkanie, jedzenie, rachunki czy rozrywkę

(np. 3600 zł miesięcznie x 12 miesięcy = 43 200 zł)

- Następnie zwiększ tę liczbę o 10% na niespodziewane wydatki

(w naszym przykładzie 43 200 x 1,1 = 47 520 zł)

- I pomnóż tę liczbę przez liczbę lat, które chcesz przeżyć bez pracy

(np. 3 lata, więc 47 520 zł x 3 = 142 560 zł)

Pamiętaj, aby przy budowaniu F*ck you money nie wykorzystywać w tym celu swojej rezerwy finansowej bądź też pieniędzy, które oszczędzasz na emeryturę.

Jak oszczędzać, pomnażać i wypłacać pieniądze?

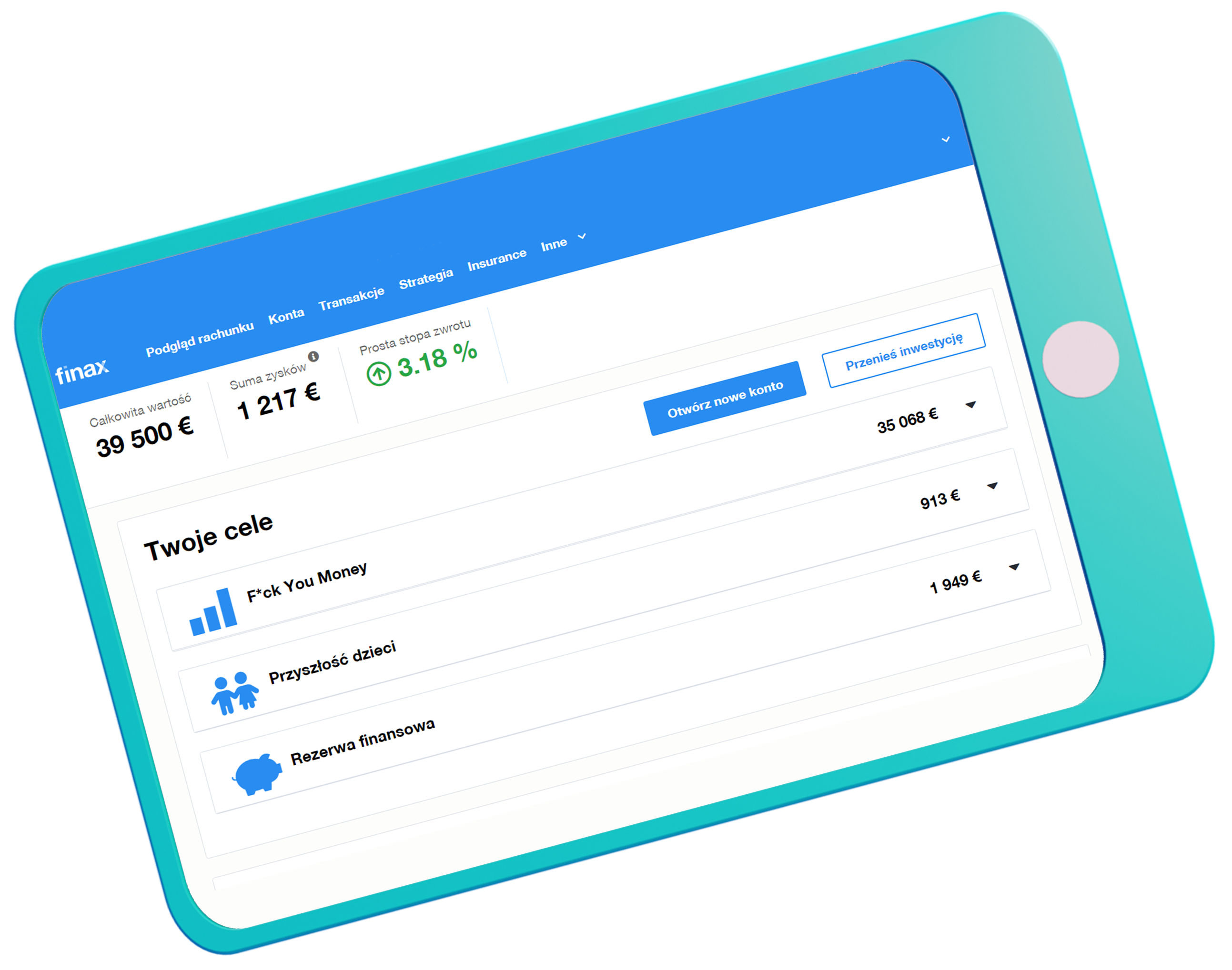

Proces oszczędzania jest chyba zawsze taki sam. Trzeba szukać zbędnych wydatków, np. poprzez aplikację Finbot, stworzyć nowy budżet i mieć samodyscyplinę, by się go trzymać. Warto zadbać też o krótkoterminowy dodatkowy dochód.

Zdobądź kontrolę nad swoimi pieniędzmi

z Finbotem

Zacznij już dziś.

Finanse osobiste to zawsze kwestia priorytetów. Ważniejsza jest dla Ciebie wolność finansowa czy spontaniczne zakupy, które nie są niezbędne w Twoim życiu?

Jeśli nie musisz od razu korzystać z zaoszczędzonych pieniędzy, warto na bieżąco inwestować je w Finax w fundusze ETF i pozwolić, by procent składany sprawił, że wartość pieniędzy wzrośnie. Wystarczy założyć konto do budowania majątku i wpisać kwotę docelową (np. 140 000 zł). Kwestionariusz podpowie, ile należy regularnie wpłacać, aby osiągnąć zamierzony cel. Dobrym pomysłem jest ustawienie zlecenia stałego tuż po tym, jak wypłata wpływa na Twoje konto.

Kiedy dojdziesz do etapu, w którym chcesz zacząć wypłacać F*ck you money, skorzystaj z produktu takiego jak Inteligentna Renta od Finax, dzięki której co miesiąc automatycznie sprzedasz niezbędną część portfela i otrzymasz wypłatę na swoje bieżące konto. Pozostałe środki nadal będą zyskiwać na wartości.

A co, jeśli nigdy nie wykorzystasz F*ck you money?

Jeśli nie będziesz potrzebować pieniędzy z „funduszu” F*ck you money w trakcie całego życia zawodowego, zawsze możesz odłożyć je na emeryturę. A jeśli czujesz potrzebę wcześniejszej emerytury, zgodnie z ideą FIRE, środki te mogą być pierwszym kamieniem milowym do osiągnięcia tego celu.

Uporządkuj swoje finanse osobiste z Finbotem i zbuduj rezerwę, aby żyć tak, jak chcesz.