Rozpočet: Naplánuj si výdavky (krok 3 z 4)

Keď si už získal prehľad v súčasných výdavkoch, je čas nastaviť si svoj nový rozpočet vo Finbotovi. Ako na to?

Šimon Pekar | Návody | 4. február 2024

- Zisti, na čo míňaš peniaze

- Zisti, ako vieš peniaze ušetriť

- Naplánuj si výdavky a vytvor rozpoče (v tomto článku)

- Stráž si výdavky a sleduj progres

Krok 3: Naplánuj si výdavky a vytvor rozpočet

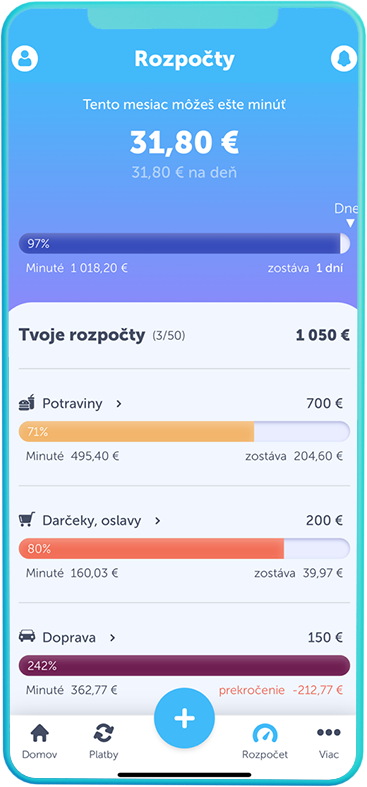

Keď klikneš v hlavnom menu na Rozpočet, uvidíš svoje vytvorené rozpočety a ich celkový prehľad. Pre vytvorenie nového, stačí kliknuť na veľké +, vybrať si kategóriu a podkagegóriu a priradiť jej hodnotu. Na podkategórie odporúčame rozdeliť:

- Jedlo: Potraviny a Reštaurácie,

- Dopravu: Verejná doprava, Pohonné hmoty a Poistenie.

Pre ostatné kategórie ti na začiatok postačí zvoliť celú kategóriu (napr. Bývanie > Všetky kategórie), zadať sumu a stlačiť „Vytvoriť“.

Finbot ti ukáže počet dní zostávajúcich do konca mesiaca a minutú čiastku v percentách. Zjednodušený prehľad rozpočtov nájdeš aj na hlavnej obrazovke po spustení aplikácie.

Ako si nastaviť zdravý rozpočet?

Pokiaľ s rozpočtom iba začínaš alebo máš nižší príjem, bude výborné, sa ti podarí ušetriť 10% z príjmu, 60% použiť na nevyhnutnosti a zvyšných 30% rozdeliť medzi ostatné výdavky a záľuby. S väčším príjmom sa môžeš postupne prepracovať aj k vyššej miere úspor.

Začni od nevyhnutných výdavkov

Nevyhnutné výdavky tvorí bývanie, potraviny, doprava, zdravie, dane, poistky a prípadne splátky pôžičiek. Keďže tieto musia byť za každých okolností pokryté, nahoď si ich do Finbota ako prvé. Zostávajúcu sumu potom rozdeľ medzi iné výdavky.

Tieto výdavky nesmú presiahnuť súčet tvojich príjmov. Ak nedokážeš z výplaty pokryť všetky výdavky, skús sa vyhnúť pôžičkám a:

- Navýšiť príjem - dočasne pracovať nadčasy, hľadať extra brigády. Dlhodobým riešením je zmena kariéry alebo rozbehnutie vlastného podnikania.

- Rázne zmeniť výdavky - presťahovať sa do skromnejšieho bývania, zvážiť lacnejšie auto. Cena auta by nemala prekročiť 10-20 % ročného príjmu domácnosti, napr. pri príjme 2 000 eur mesačne je odporúčaná cena auta max. 4 800 eur.

Pokračuj odložením čiastky na investovanie

Pokiaľ ešte nemáš finančnú rezervu na nečakané výdavky (pokazený spotrebič, PN-ka...), s investovaním chvíľu vydrž. Plná rezerva má byť vybudovaná vo výške 3-6-násobku mesačných výdavkov domácnosti. Ak napríklad zarábaš 1200 eur, z čoho 200 eur investuješ, tvoje mesačné výdavky sú 1000 eur. Vtedy potrebuješ rezervu minimálne vo výške 3000 eur.

Keď je rezerva plná, začni si odkladať hlavne na dôchodok. Ak chceš, časť úspor investuj aj na iné ciele - deťom, na predčasné splatenie hypotéky, dovolenku, kúpu auta...

Nakoniec sa venuj nice-to-have výdavkom

Asi každý z nás má viac túžob než peňazí. Ak nevieš, ako rozdeliť zvyšok zárobku medzi tie svoje, skús si vytvoriť pomôcku. Napíš si zoznam top 10 "vecí", ktoré ti v živote prinášajú radosť. Môže ísť o čas strávený s rodinou, v prírode, so psom, večeru v reštaurácii... Výdavky si zaraď do kategórií podľa zoznamu, aby si popri šetrení mohol žiť život, ktorý ťa napĺňa. Ľahšie tak odoláš tlaku z reklám.

Príklad: ak žiješ sám a máš príjem 1 200 eur:

- Najprv pokry nevyhnutnosti, napríklad: 300 eur na jedlo, 350 eur na bývanie, 150 eur na dopravu.

- Potom si vyčleň 10% pre budúcnosť: 120 eur na sporenie a investovanie.

- Zvyšných 280 eur môžeš rozdeliť na ľubovoľné nice-to-have kategórie.

Porovnaj si svoj nový plán so starými výdavkami

Na záver si porovnaj vytvorený plán so svojimi starými výdavkami z kroku 1. Zníženie výdavkov by malo byť citeľné, ale nie obmedzujúce. Ak to preženieš, zbytočne si osobné financie znechutíš. Napríklad, realistickou ambíciou je v prvom kroku zníženie výdavkov na stravu zo 400 € na 350 €, nie na 200 €.