Budżet: Zaplanuj wydatki (Krok 3 z 4)

Kiedy masz już przegląd swoich obecnych wydatków oraz plan, jak oszczędzać więcej, to świetny moment, aby skonfigurować swój nowy plan w Finbocie. Jak to zrobić?

Šimon Pekar | Instrukcje | 19. stycznia 2023

- Dowiedz się jak wydajesz

- Zidentyfikuj swój potencjał oszczędnościowy

- Zaplanuj wydatki (w tym artykule)

- Śledź postępy

Krok 3: Zaplanuj wydatki

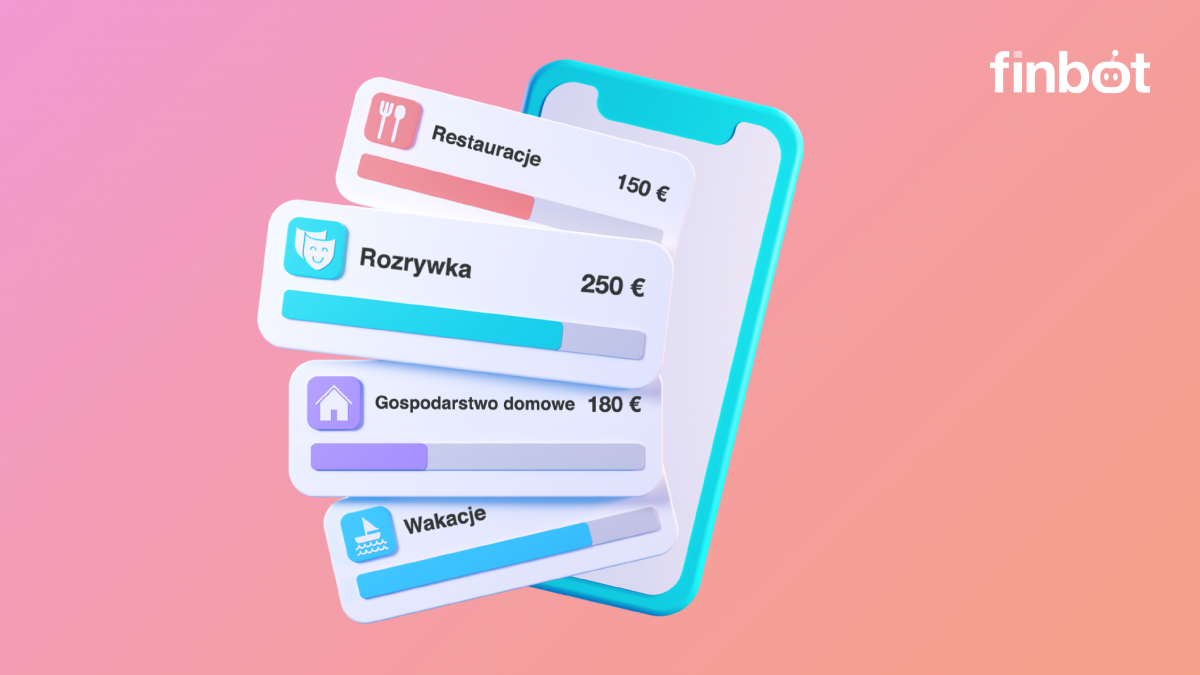

W pasku menu kliknij przycisk "Budżet" (ikona z sakiewką na pieniądze). Finbot pozwoli Ci wybrać ustawienie budżetu dla całej kategorii lub podkategorii. Sugerujemy podzielenie poniższych na podkategorie:

- Jedzenie: Art. spożywcze i restauracje

- Transport: Transport publiczny i taksówki, Paliwo oraz Ubezpieczenia.

Dla pozostałych kategorii wystarczy wybrać całą kategorię (np. Mieszkanie -> Wszystkie kategorie), wpisać kwotę i nacisnąć "Stwórz".

Finbot pokaże Ci liczbę dni pozostałych do końca miesiąca oraz wydaną kwotę (także jako procent całego budżetu). Wyświetli również pasek postępu. Możesz tworzyć budżety dla innych kategorii, klikając przycisk "Dodaj" (w aplikacji przycisk ten jest widoczny tylko jako symbol +).

Jeśli kiedykolwiek popełnisz błąd podczas procesu wprowadzania danych lub będziesz musiał zmodyfikować istniejące budżety, w każdym momencie możesz kliknąć na ikonę tego budżetu (np. sztućce w przypadku żywności). Otworzy to szczegóły danego budżetu, gdzie możesz zmienić jego kwotę docelową lub usunąć cały budżet, klikając na czerwoną ikonę kosza.

Jak stworzyć porządny budżet?

Jeśli dopiero zaczynasz przygodę z budżetem lub masz niższe dochody, najlepiej, jeśli zdołasz oszczędzać 10% swoich dochodów, 60% przeznaczysz na rzeczy niezbędne, a pozostałe 30% podzielisz pomiędzy inne wydatki i hobby. Przy większych dochodach możesz stopniowo wypracować wyższą stopę oszczędności.

Zacznij od wydatków niezbędnych

Niezbędne wydatki to te związane z mieszkaniem, wyżywieniem, transportem, opieką zdrowotną, podatkami, ubezpieczeniem i, ewentualnie, spłatą kredytu. Nie możesz ich uniknąć, tworząc budżet w Finbocie, zacznij więc właśnie od tych kategorii. Pozostałą kwotę będzie można wówczas podzielić na inne wydatki bez obawy, że nie wystarczy na najważniejsze potrzeby.

Suma tych wydatków nie może przekraczać sumy Twoich dochodów. W przeciwnym razie Twoja sytuacja finansowa jest naprawdę krytyczna. Jeżeli jesteś w takiej sytuacji, unikaj brania pożyczek. Jedynym rozwiązaniem jest:

- Zwiększyć swoje dochody - tymczasowo pracować w nadgodzinach czy znaleźć dodatkową pracę na pół etatu. Długofalowym rozwiązaniem może być też założenie własnej firmy lub całkowita zmiana zawodu.

- Znacząco zmniejszyć wydatki - przenieść się do skromniejszego mieszkania, rozważyć tańszy samochód. Cena samochodu nie powinna przekraczać 10-20% rocznego dochodu gospodarstwa domowego, czyli np. przy parze o łącznych zarobkach 12 000 złotych miesięcznie, maksymalna zalecana cena Waszego samochodu to 28 800 złotych.

Następny krok: inwestycje

Jeśli nie masz jeszcze funduszu awaryjnego na niespodziewane wydatki (np. awarie sprzętu czy dłuższa choroba), wstrzymaj się na jakiś czas z inwestowaniem. Zacznij od zbudowania funduszu awaryjnego, w wysokości 3-6-krotności miesięcznych wydatków Twojej rodziny. Przykładowo, jeśli jesteś singlem i zarabiasz 6 000 złotych, z czego inwestujesz 1 000 złotych, Twoje miesięczne wydatki wynoszą 5 000 złotych. Wtedy potrzebujesz rezerwy w wysokości co najmniej 15 000 złotych.

Bez funduszu awaryjnego niespodziewane wydatki popchnęłyby Cię do niepotrzebnego zadłużenia się lub sprzedaży inwestycji przed upływem horyzontu inwestycyjnego. Taka rezerwa pokryje tymczasm różne wydatki, których nie możesz zaplanować przy ustalaniu budżetu. Wiele z nich może wymagać opłacenia natychmiast, daltego fundusz awaryjny najlepiej jest trzymać na koncie oszczędnościowym w banku. Finbot ma dla takich środków dedykowaną podkategorię.

Gdy będziesz już mieć odłożony fundusz awaryjny, zacznij oszczędzać - przede wszystkim na emeryturę. Jeśli chcesz, zainwestuj część oszczędności na inne cele – przyszłość dzieci, wcześniejszą spłatę kredytu hipotecznego czy zakup samochodu.

Na koniec, pomyśl o wydatkach, które nie są niezbędne

Prawdopodobnie każdy z nas chciałby wydawać więcej, niż jest w stanie sobie na to pozwolić. Jeśli nie wiesz, jak rozdysponować resztę zarobków pomiędzy swoje zachcianki, spróbuj stworzyć listę 10 "rzeczy", które przynoszą Ci w życiu najwięcej radości. Może to być czas spędzony z rodziną, na łonie natury, z psem, obiad w restauracji...

Skategoryzuj swoje wydatki według listy, aby móc maksymalnie czerpać z życia. Dzięki temu łatwiej będzie Ci oprzeć się presji reklam.

Jeśli nadal nie wystarcza Ci środków na wydatki, które sprawiają Ci przyjemność, spróbuj wrócić do kroku 2 i zastanów się, na czym jeszcze możesz zaoszczędzić.

Przykład: jeśli mieszkasz sam i zarabiasz 6 000 złotych miesięcznie:

- Najpierw odłóż pieniądze na to, co niezbędne: 1 200 złotych na jedzenie, 2 000 złotych na mieszkanie, 400 złotych na transport.

- Następnie odłóż 10% na przyszłość: 600 złotych na oszczędności i inwestycje.

- Pozostałe 1 800 złotych możesz rozdzielić pomiędzy dowolne przyjemności.

Porównaj swój nowy plan z poprzednią strukturą wydatków

Na koniec porównaj stworzony przez siebie plan z wydatkami z kroku 1. Redukcja wydatków powinna być zauważalna, ale nie drastyczna. Jeśli przesadzisz, będziesz się niepotrzebnie frustrować. Ralistyczną ambicją w kroku 1 będzie na przykład zmniejszenie wydatków na jedzenie z 1 500 złotych do 1 200 złotych, ale nie do 800 złotych.